383/2009 Sb.

VYHLÁŠKA

ze dne 27. října 2009

o účetních záznamech v technické formě vybraných účetních jednotek a jejich

předávání do centrálního systému účetních informací státu a o požadavcích na technické

a smíšené formy účetních záznamů

(technická vyhláška o účetních záznamech)

Změna: 434/2010 Sb.

Změna: 437/2011 Sb.

Změna: 437/2011 Sb. (část)

Změna: 461/2012 Sb.

Změna: 472/2013 Sb.

Změna: 300/2014 Sb.

Změna: 370/2015 Sb.

Změna: 447/2016 Sb.

Změna: 274/2017 Sb., 398/2017 Sb.

Změna: 341/2021 Sb., 430/2021 Sb.

Změna: 96/2024 Sb.

Ministerstvo financí stanoví podle § 37b odst. 1 zákona č. 563/1991 Sb., o účetnictví,

ve znění zákona č. 304/2008 Sb., (dále jen „zákon“) k provedení § 4 odst. 8 zákona

a podle § 20 odst. 6 a § 47 odst. 7 zákona č. 218/2000 Sb., o rozpočtových pravidlech

a o změně některých souvisejících zákonů (rozpočtová pravidla):

ČÁST PRVNÍ

OBECNÁ USTANOVENÍ

§ 1

Předmět úpravy

Tato vyhláška stanoví

a) pravidla pro formát, strukturu, přenos a zabezpečení účetních záznamů

v technické formě vybraných účetních jednotek v návaznosti na přímo použitelné předpisy

Evropské unie5),

b) rozsah a četnost předávání účetních záznamů vybranými účetními jednotkami

do centrálního systému účetních informací státu v návaznosti na přímo použitelné

předpisy Evropské unie5),

c) které vybrané účetní jednotky předávají do centrálního systému účetních

informací státu pouze účetní záznamy pro sestavení účetních výkazů za Českou republiku

a za dílčí konsolidační celek státu,

d) způsob, termíny a rozsah údajů předkládaných pro hodnocení plnění

státního rozpočtu, rozpočtů státních fondů, rozpočtů územních samosprávných celků

a rozpočtů dobrovolných svazků obcí a pro vypracování návrhu státního závěrečného

účtu,

e) způsob předkládání vybraných údajů podle právních předpisů upravujících

sběr vybraných údajů pro účely monitorování a řízení veřejných financí6) a

f) požadavky pro technické a smíšené formy účetních záznamů.

§ 2

Základní pojmy

Pro účely této vyhlášky se rozumí

a) předáváním účetního záznamu činnost předávající účetní jednotky nebo

správce centrálního systému účetních informací státu při přenosu účetního záznamu,

b) přebíráním účetního záznamu činnost přebírající účetní jednotky nebo

správce centrálního systému účetních informací státu při přenosu účetního záznamu,

c) komunikací veškeré činnosti, včetně automatických, které jsou nezbytné

pro předávání a přebírání účetních záznamů mezi vybranou účetní jednotkou a centrálním

systémem účetních informací státu podle této vyhlášky,

d) správcem centrálního systému účetních informací státu Ministerstvo

financí (dále jen „ministerstvo“),

e) správcem kapitoly účetní jednotka, která plní funkci správce kapitoly

státního rozpočtu podle zvláštního právního předpisu,

f) státní příspěvkovou organizací příspěvková organizace, jejímž zřizovatelem

je organizační složka státu nebo která byla zřízena zvláštním zákonem,

g) otevřeným tvarem informace zaznamenaná způsobem čitelným pro fyzickou

osobu,

h) konsolidačním účetním záznamem účetní záznam předávaný vybranou účetní

jednotkou do centrálního systému účetních informací státu pro účely sestavení účetních

výkazů za Českou republiku nebo pro sestavení účetních výkazů za dílčí konsolidační

celek státu,

i) operativním účetním záznamem účetní záznam předávaný vybranou účetní

jednotkou do centrálního systému účetních informací státu pro potřeby státu, zejména

pro účely operativního řízení hospodaření a nakládání s finančními prostředky,

j) finančním údajem údaj předkládaný pro hodnocení plnění státního rozpočtu,

rozpočtů státních fondů, rozpočtů územních samosprávných celků, rozpočtů dobrovolných

svazků obcí a pro vypracování návrhu státního závěrečného účtu,

k) jiným účetním záznamem účetní záznam, který není konsolidačním účetním

záznamem ani operativním účetním záznamem a vybrané účetní jednotky jej předávají

do centrálního systému účetních informací státu způsobem stanoveným touto vyhláškou,

zpravidla na vyžádání,

l) primárním účetním záznamem účetní záznam, který vybraná účetní jednotka

vytvořila nebo měla povinnost vytvořit již před požadavkem na jeho předání do centrálního

systému účetních informací státu,

m) vybraným údajem údaj předkládaný podle zákona o sběru vybraných údajů

pro účely monitorování a řízení veřejných financí7).

ČÁST DRUHÁ

PRAVIDLA PRO FORMÁT, STRUKTURU, PŘENOS A ZABEZPEČENÍ ÚČETNÍCH ZÁZNAMŮ V TECHNICKÉ

FORMĚ VYBRANÝCH ÚČETNÍCH JEDNOTEK A ROZSAH A ČETNOST PŘEDÁVÁNÍ TĚCHTO ÚČETNÍCH ZÁZNAMŮ

HLAVA I

OBECNÁ PRAVIDLA PRO FORMÁT, STRUKTURU, PŘENOS A ZABEZPEČENÍ ÚČETNÍCH ZÁZNAMŮ

§ 3

Formát a struktura předávaných účetních záznamů

(1) Konsolidační účetní záznamy předávají vybrané účetní jednotky elektronicky

ve formalizované datové dávce

a) sumarizovaných výkazů u jednotlivých částí účetní závěrky,

b) Pomocného konsolidačního přehledu; rozsah jednotlivých částí Pomocného

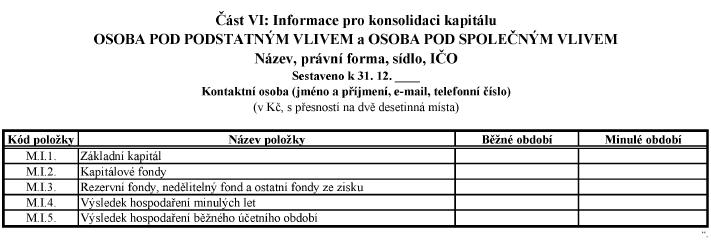

konsolidačního přehledu a jejich vzory stanoví příloha č. 3a k této vyhlášce,

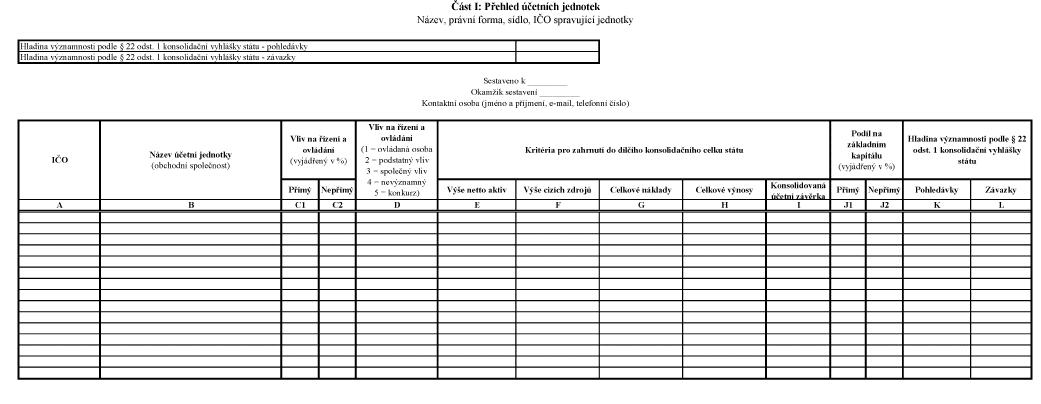

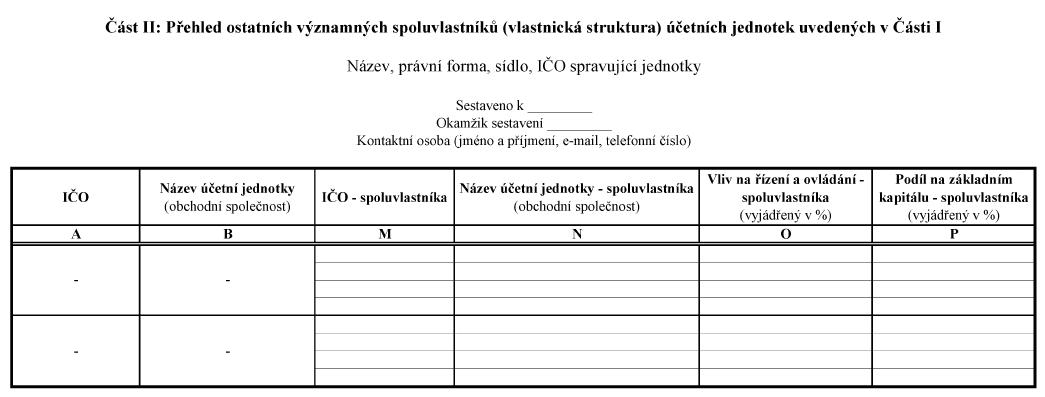

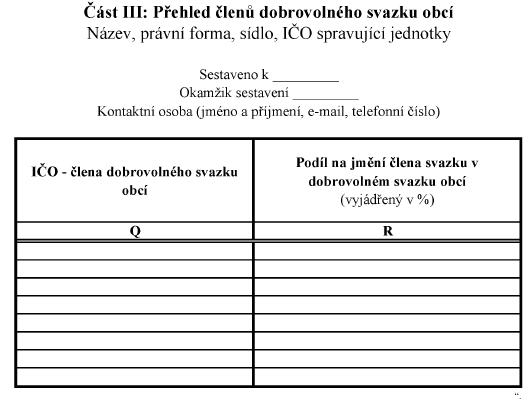

c) Seznamu účetních jednotek patřících do dílčího konsolidačního celku

státu; rozsah jednotlivých částí Seznamu účetních jednotek patřících do dílčího konsolidačního

celku státu a jejich vzory stanoví příloha č. 3b k této vyhlášce, a

d) účetního záznamu, včetně souhrnného účetního záznamu, který je nutný

pro konsolidaci.

(2) Operativní účetní záznamy předávají organizační složky státu a

státní fondy a jiné účetní záznamy předávají vybrané účetní jednotky elektronicky

ve formalizované datové dávce

a) sumarizovaných výkazů, nebo

b) účetního záznamu, včetně souhrnného účetního záznamu.

(3) Struktura elektronicky předávaných údajů se obecně člení na tyto

části:

a) záhlaví, které stanoví nezaměnitelnou identifikaci účetního záznamu

a další identifikační údaje o obsahu účetního záznamu a vybrané účetní jednotce,

která jej vytvořila,

b) obsah, který obsahuje přenášenou informaci, ve struktuře stanovené

touto vyhláškou, a

c) zápatí, které stanoví nezaměnitelnou identifikaci pro zajištění

celistvosti přenášeného účetního záznamu a další informace stanovené touto vyhláškou.

(4) Formát a struktura elektronicky předávaných údajů jsou stanoveny v

metodice technického zajištění formátu, struktury, přenosu a zabezpečení účetních

záznamů podle této vyhlášky (dále jen „Technický manuál centrálního systému účetních

informací státu“).

(5) Požadavky na formáty účetních záznamů v technické formě a výstupní

formáty snímacího zařízení pro převod účetních záznamů z listinné formy do technické

formy jsou stanoveny v Technickém manuálu centrálního systému účetních informací

státu.

(6) Ministerstvo zveřejní Technický manuál centrálního systému účetních

informací státu způsobem umožňujícím dálkový přístup. Technický manuál centrálního

systému účetních informací státu je součástí provozní dokumentace Integrovaného informačního

systému státní pokladny.

(7) V Technickém manuálu centrálního systému účetních informací státu

správce centrálního systému účetních informací státu uvede alespoň

a) vymezení datových prvků předávaných údajů a jejich atributy,

b) vymezení komunikačního rozhraní včetně bezpečnostních parametrů

a bližší podmínky jeho provozu,

c) způsob hlášení závad datových přenosů,

d) termíny vytváření sestav jednotlivých předaných účetních záznamů

pro účely uživatelů účetních záznamů,

e) strukturu jednotlivých číselníků, registrů a informací z registrů

spravovaných centrálními orgány veřejné správy nebo spravovaných správcem centrálního

systému účetních informací státu, včetně jejich použití při členění účetních záznamů

a jejich přenosu,

f) parametry a další údaje potřebné pro autentizaci a autorizaci postupů

spojených s přenosem účetních záznamů, včetně způsobů a termínů předávání prostředků

nutných k technickému a organizačnímu zabezpečení přenosu účetních záznamů mezi vybranou

účetní jednotkou a centrálním systémem účetních informací státu,

g) údaje potřebné pro registraci osoby odpovědné za přenos dat mezi

vybranou účetní jednotkou a centrálním systémem účetních informací státu (dále jen

„zodpovědná osoba“),

h) způsob a postupy provádění syntaktické kontroly, kontroly zabezpečení

a obsahové kontroly,

i) postupy provádění obsahové kontroly konsolidačních účetních záznamů,

které vycházejí ze závazných vzorů a postupů stanovených vyhláškou k provedení zákona

o účetnictví pro některé vybrané účetní jednotky,

j) způsob poskytování součinnosti zodpovědné osobě správcem centrálního

systému účetních informací státu při odstraňování chyb v přenášených účetních záznamech,

k) způsob předání údajů o zodpovědné osobě správci centrálního systému

účetních informací státu,

l) typy a specifikace komunikačních protokolů a související skutečnosti,

m) způsob oznamování závažných skutečností, zejména hrozby zneužití

přenášených účetních záznamů nebo jiných přenášených dat, správci centrálního systému

účetních informací státu vybranou účetní jednotkou,

n) požadavky na vyžádání a přenos jiného účetního záznamu a s tím spojený

postup osoby, která jiný účetní záznam vyžádala, jakož i s tím spojený postup správce

centrálního systému účetních informací státu a dotčené vybrané účetní jednotky a

o) parametry stavových zpráv o přenosech, způsob jejich tvorby a poskytování

vybraným účetním jednotkám a související skutečnosti.

§ 3a

(1) Pro účely monitorování a řízení veřejných financí a pro účely sestavení

účetních výkazů za Českou republiku a za dílčí konsolidační celky státu předávají

vybrané účetní jednotky, s výjimkou účetních jednotek podle odstavce 2, elektronicky

ve formalizované dávce Pomocný analytický přehled.

(2) Pomocný analytický přehled podle odstavce 1 nepředávají

a) zdravotní pojišťovny,

b) dobrovolné svazky obcí,

c) obce, jejichž počet obyvatel zveřejněný Českým statistickým úřadem

je na počátku bezprostředně předcházejícího účetního období menší než 3 000, a

d) příspěvkové organizace, jejichž zřizovatelem je obec, kraj nebo

dobrovolný svazek obcí a jejichž aktiva celkem (netto) nepřesahují alespoň v jednom

ze dvou bezprostředně předcházejících účetních období výši 100 000 000 Kč.

(3) Údaje pro účely sestavení účetních výkazů za Českou republiku a za

dílčí konsolidační celky státu v rámci Pomocného analytického přehledu nevykazují

a nepředávají obce, jejichž počet obyvatel zveřejněný Českým statistickým úřadem

je na počátku bezprostředně předcházejícího účetního období menší než 10 000.

(4) Rozsah jednotlivých částí Pomocného analytického přehledu a jejich

vzory stanoví příloha č. 2a k této vyhlášce, termíny jejich předávání do centrálního

systému účetních informací státu stanoví příloha č. 2b k této vyhlášce.

(5) Pomocný analytický přehled se sestavuje v peněžních jednotkách české

měny a vykazuje se v korunách českých s přesností na dvě desetinná místa.

(6) Pokud vybraná účetní jednotka v účetním období naplní podmínky pro

předávání Pomocného analytického přehledu podle této vyhlášky, a v následujícím účetním

období tyto podmínky nesplní, může ukončit předávání Pomocného analytického přehledu

nejdříve po uplynutí tří po sobě jdoucích účetních obdobích, ve kterých Pomocný analytický

přehled předávala.

§ 4

Přenos účetních záznamů

(1) Vybrané účetní jednotky předávají účetní záznamy podle § 3 a 3a do

centrálního systému účetních informací státu v technické formě přenosovou cestou,

kterou se rozumí připojení prostřednictvím internetového datového rozhraní k centrálnímu

systému účetních informací státu, které splňuje požadavky průkaznosti a neměnnosti

přenášeného účetního záznamu podle zákona a dále požadavky ochrany a bezpečnosti

odpovídající charakteru přenášených informací podle jiných právních předpisů upravujících

požadavky na kybernetickou bezpečnost.

(2) Vybrané účetní jednotky přebírají účetní záznamy v technické formě

připojením k centrálnímu systému účetních informací státu pomocí internetového datového

rozhraní.

(3) Ministerstvo zveřejňuje popis internetového datového rozhraní v Technickém

manuálu centrálního systému účetních informací státu.

§ 5

(1) Vybrané účetní jednotky předávají konsolidační účetní záznamy v termínech

stanovených v příloze č. 3 k této vyhlášce a jiné účetní záznamy v termínech stanovených

v příloze č. 4 k této vyhlášce.

(2) Organizační složky státu a státní fondy předávají operativní účetní

záznamy v termínech stanovených v příloze č. 5 k této vyhlášce.

(3) Skutečnosti nebo informace, které jsou podle jiného právního předpisu1)

utajovanými informacemi, účetní jednotky v předávaných účetních záznamech podle §

3 neuvádějí.

(4) Vybrané účetní jednotky nepředávají účetní záznamy podle § 3a do centrálního

systému účetních informací státu, pokud převážně obsahují skutečnosti nebo informace,

které jsou podle jiného právního předpisu1) utajovanými informacemi.

(5) Obce a dobrovolné svazky obcí předávají účetní záznamy podle §

3 odst. 1 písm. a) do centrálního systému účetních informací státu

a) způsobem podle § 4, nebo

b) prostřednictvím krajského úřadu kraje, na jehož území se obec nachází

nebo na jehož území má dobrovolný svazek obcí sídlo, pokud tak místně příslušný krajský

úřad stanoví.

(6) Příspěvkové organizace zřizované obcemi, dobrovolnými svazky obcí

a kraji předávají účetní záznamy podle § 3 odst. 1 písm. a) do centrálního systému

účetních informací státu

a) způsobem podle § 4, nebo

b) prostřednictvím krajského úřadu kraje, na jehož území má zřizovatel

příspěvkové organizace sídlo, pokud tak místně příslušný krajský úřad stanoví.

(7) Účetní jednotky podle odstavců 5 a 6 předávají účetní záznamy v

termínech, které stanoví krajský úřad tak, aby měl možnost zajistit kontrolu úplnosti

a správnosti předaných výkazů

a) před potvrzením jejich úplnosti a správnosti v centrálním systému

účetních informací státu v případech podle odstavce 5 písm. a) a odstavce 6 písm.

a), nebo

b) v případech podle odstavce 5 písm. b) a odstavce 6 písm. b) před

jejich konečným předáním do centrálního systému účetních informací státu a potvrzením

jejich úplnosti a správnosti v termínech podle odstavce 1.

(8) Přenos účetních záznamů do centrálního systému účetních informací státu

podle odstavce 5 písm. b) a odstavce 6 písm. b) provádí krajský úřad způsobem podle

§ 4. Organizační a technologické podmínky stanoví Technický manuál centrálního systému

účetních informací státu.

(9) V případě hlavního města Prahy předává účetní záznamy podle § 3 odst.

1 písm. a) do centrálního systému účetních informací státu Magistrát hlavního města

Prahy. Ustanovení odstavců 6, 7 a 8 platí pro hlavní město Praha obdobně.

(10) V případě, že vybraná účetní jednotka ukončí činnost v průběhu účetního

období, předá mimořádnou účetní závěrku v termínu pro nejbližší mezitímní účetní

závěrku. Nezajistí-li splnění této povinnosti dotčená vybraná účetní jednotka, zajistí

splnění této povinnosti její zřizovatel.

(11) Má-li vybraná účetní jednotka povinnost zachovávat mlčenlivost o skutečnostech,

jejichž předávání upravuje tato vyhláška, předkládá tato účetní jednotka účetní záznamy

v agregované podobě způsobem stanoveným v Technickém manuálu centrálního systému

účetních informací státu.

§ 6

Požadavky na přenosovou cestu

(1) Vybraná účetní jednotka předává účetní záznamy a přebírá účetní záznamy

z centrálního systému účetních informací státu přenosovou cestou pomocí technického

prostředku využívaného touto vybranou účetní jednotkou k přenosu dat mezi ní a centrálním

systémem účetních informací státu. Technický prostředek se připojuje ke komunikačním

serverům centrálního systému účetních informací státu za podmínek uvedených správcem

centrálního systému účetních informací státu v Technickém manuálu centrálního systému

účetních informací státu.

(2) Správce centrálního systému účetních informací státu může přidělit

vybrané účetní jednotce časy a periody zahájení hlavního datového přenosu, časy,

periody a počty opakování hlavního datového přenosu v případě neúspěchu hlavního

datového přenosu a časy, periody a způsob zahájení záložního datového přenosu.

(3) Vybraná účetní jednotka zajistí, aby připojení k internetu na straně

vybrané účetní jednotky splňovalo technické parametry pro přenášení dat a jejich

předávání a přebírání ve stanoveném rozsahu a termínech do centrálního systému účetních

informací státu.

(4) Správce centrálního systému účetních informací státu zajistí funkci

komunikačních prostředků centrálního systému účetních informací státu, aby byly přístupny

všem vybraným účetním jednotkám v přidělených časech. Správce centrálního systému

účetních informací státu zajistí, aby připojení k internetu na straně správce splňovalo

technické parametry pro přenášení dat a jejich přebírání a předávání ve stanoveném

rozsahu a termínech od vybraných účetních jednotek.

HLAVA II

BLIŽŠÍ POŽADAVKY NA PŘEDÁVÁNÍ, PŘEBÍRÁNÍ A ZABEZPEČENÍ ÚČETNÍCH ZÁZNAMŮ A

JEJICH ÚSCHOVU

§ 8

Pravidla pro správce centrálního systému účetních informací státu

(1) Vybrané účetní jednotky dostávají z centrálního systému účetních informací

státu stavové zprávy, urgence a žádanky postupem podle Technického manuálu centrálního

systému účetních informací státu.

(2) Správce centrálního systému účetních informací státu poskytuje vybrané

účetní jednotce potřebnou součinnost při lokalizaci závad datových přenosů a jejich

odstranění, a to nejpozději do jednoho pracovního dne od jejího nahlášení vybranou

účetní jednotkou správci centrálního systému účetních informací státu.

(3) Správce centrálního systému účetních informací státu zajistí kontrolu

vnitrovýkazových a mezivýkazových vazeb přenesených částí účetní závěrky vybraných

účetních jednotek a umožní sestavení sumářů a zařazení do požadovaných úrovní agregace,

případně je oprávněn vyžadovat v této souvislosti doplňující informace, a to v souladu

s Technickým manuálem centrálního systému účetních informací státu.

(4) Správce centrálního systému účetních informací státu zajistí podmínky

pro vyžádání a přenos jiných účetních záznamů ve stanoveném rozsahu a termínech přenosovou

cestou v souladu s Technickým manuálem centrálního systému účetních informací státu,

včetně podmínek pro osoby, které jsou oprávněny vyžádat si jiný účetní záznam.

§ 9

Pravidla pro vybrané účetní jednotky

(1) Vybraná účetní jednotka předává účetní záznamy do centrálního systému

účetních informací státu postupem podle Technického manuálu centrálního systému účetních

informací státu.

(2) Vybraná účetní jednotka předává účetní záznamy do centrálního systému

účetních informací státu a přebírá účetní záznamy z centrálního systému účetních

informací státu přenosovou cestou v termínech stanovených touto vyhláškou nebo jiným

právním předpisem.

(3) Není-li přenos dat podle odstavce 2 uskutečněn úspěšně, vybraná účetní

jednotka oznámí tuto skutečnost neprodleně správci centrálního systému účetních informací

státu postupem stanoveným v Technickém manuálu centrálního systému účetních informací

státu.

(4) Vybraná účetní jednotka zajistí podmínky pro vyžádání a přenos jiných

účetních záznamů ve stanoveném rozsahu a termínech přenosovou cestou v souladu s

Technickým manuálem centrálního systému účetních informací státu.

§ 10

Protokoly o uskutečněných přenosech dat a jejich uchovávání

(1) Vybraná účetní jednotka uchovává protokoly o uskutečněných přenosech

dat a o neúspěšných pokusech o přenos dat ke každému jednotlivému datovému přenosu.

Technické požadavky na protokol o uskutečněných přenosech dat a součinnost správce

centrálního systému účetních informací státu jsou uvedeny v Technickém manuálu centrálního

systému účetních informací státu.

(2) Správce centrálního systému účetních informací státu uchovává protokoly

o uskutečněných přenosech dat na datovém médiu, které splňuje podmínky průkaznosti

a trvalosti obsahu uložených dat.

§ 11

Požadavky na úschovu účetních záznamů

Na úschovu účetních záznamů uvedených v § 3 odst. 1 a 2, jejich průkaznost,

přenos a opravy se vztahují ustanovení § 31, 32, 33, 33a, 34 a 35 zákona.

§ 12

Organizační zajištění přenosu účetních záznamů

(1) Informaci o změně skutečností o vybrané účetní jednotce oznámí účetní

jednotka správci centrálního systému účetních informací státu bezprostředně.

(2) Strukturu jednotlivých rejstříků a číselníků zveřejní správce centrálního

systému účetních informací státu způsobem umožňujícím dálkový přístup.

§ 13

Zajištění kontroly při přenosu účetních záznamů

Při přebírání účetních záznamů provádí správce centrálního systému

účetních informací státu

a) syntaktickou kontrolu, kterou se rozumí kontrola rozsahu předávaných

účetních záznamů a jejich neporušenosti během přenosu,

b) kontrolu zabezpečení, kterou se rozumí kontrola bezpečnostních parametrů

předávaných účetních záznamů, a

c) obsahovou kontrolu, kterou se rozumí kontrola správnosti a provázanosti

ve smyslu pravidel stanovených právními předpisy a postupů uvedených v Technickém

manuálu centrálního systému účetních informací státu, zejména kontrola provázání

informací v účetních záznamech podle § 3 odst. 1 až 3 předávaných vybranou účetní

jednotkou do centrálního systému účetních informací státu a případná kontrola jejich

provázání s informacemi v účetních záznamech předávaných jinou vybranou účetní jednotkou.

Organizační požadavky zabezpečení účetních záznamů a jiných dat určených

k přenosu

§ 15

(1) Výkonem práv a povinností zodpovědné osoby může vybraná účetní jednotka

pověřit pouze fyzickou osobu.

(2) Vybraná účetní jednotka předá správci centrálního systému účetních

informací státu údaje nutné pro autentizaci zodpovědné osoby podle přílohy č. 14

k této vyhlášce v souladu s Technickým manuálem centrálního systému účetních informací

státu.

(3) Správce centrálního systému účetních informací státu zruší přístupy

k centrálnímu systému účetních informací státu zodpovědné osobě, která za posledních

18 měsíců neprovedla úspěšné přihlášení do centrálního systému účetních informací

státu.

(4) V případě přenosu účetních záznamů do centrálního systému účetních

informací státu podle § 5 odst. 5 písm. b) a § 5 odst. 6 písm. b) se použijí ustanovení

této vyhlášky týkající se zodpovědné osoby přiměřeně pro krajský úřad příslušného

kraje.

(5) V případě technologického, bezpečnostního nebo operativního organizačního

opatření může správce centrálního systému účetních informací státu provést změnu

v registraci zodpovědné osoby. O takovémto postupu správce centrálního systému účetních

informací státu neprodleně informuje dotčenou vybranou účetní jednotku a dotčenou

zodpovědnou osobu.

§ 16

(1) V případě, že hrozí zneužití přenášených účetních záznamů nebo jiných

přenášených dat, oznámí vybraná účetní jednotka bezprostředně tuto skutečnost správci

centrálního systému účetních informací státu prostřednictvím zodpovědné osoby.

(2) Správce centrálního systému účetních informací státu realizuje změny

v přístupech do systému centrálního systému účetních informací státu a změny v údajích

zodpovědné osoby nejpozději do jednoho pracovního dne od oznámení těchto skutečností

vybranou účetní jednotkou.

ČÁST TŘETÍ

PŘEDÁVÁNÍ FINANČNÍCH A VYBRANÝCH ÚDAJŮ

§ 23

Obecně k předávání finančních údajů

(1) Správci kapitol, organizační složky státu, státní příspěvkové organizace,

státní fondy, územní samosprávné celky a dobrovolné svazky obcí sestavují a předávají

do centrálního systému účetních informací státu pro potřeby státu též finanční údaje

podle právního předpisu upravujícího předkládání údajů pro hodnocení plnění státního

rozpočtu nebo právního předpisu upravujícího předkládání údajů pro vypracování návrhu

státního závěrečného účtu.

(2) Pro formát, strukturu, přenos, zabezpečení, rozsah a četnost předávání

finančních údajů se použijí ustanovení části druhé obdobně, pokud nestanoví část

třetí nebo právní předpis upravující předkládání údajů pro hodnocení plnění státního

rozpočtu nebo právní předpis upravující předkládání údajů pro vypracování návrhu

státního závěrečného účtu jinak.

(3) Pro předávání finančních údajů obcí a dobrovolných svazků obcí se použije

§ 5 odst. 5 a 7 obdobně, pokud nestanoví právní předpis upravující předkládání údajů

pro hodnocení plnění státního rozpočtu nebo právní předpis upravující předkládání

údajů pro vypracování státního závěrečného účtu jinak.".

§ 23a

Obecně k předávání vybraných údajů

(1) Pro formát, přenos, zabezpečení a rozsah předávání vybraných údajů se

použijí ustanovení části druhé obdobně, pokud nestanoví část třetí jinak.

(2) Pro předávání vybraných údajů obcí, dobrovolných svazků obcí a příspěvkových

organizací zřizovaných obcemi, dobrovolnými svazky obcí a kraji se použijí § 5 odst.

5, 6 a 7 obdobně, nestanoví-li jiný právní předpis8) jinak.

§ 24

Termíny předávání finančních údajů

(1) Účetní jednotky podle § 23 odst. 1 sestavují a předávají finanční údaje

ve formalizované datové dávce, a to v termínech stanovených právním předpisem upravujícím

předkládání údajů pro hodnocení plnění státního rozpočtu nebo právním předpisem upravujícím

předkládání údajů pro vypracování návrhu státního závěrečného účtu.

(2) Rozsah jednotlivých finančních údajů a jejich vzory stanoví právní předpis

upravující předkládání údajů pro hodnocení plnění státního rozpočtu nebo právní předpis

upravující předkládání údajů pro vypracování návrhu státního závěrečného účtu.

ČÁST ČTVRTÁ

POŽADAVKY PRO TECHNICKÉ A SMÍŠENÉ FORMY ÚČETNÍCH ZÁZNAMŮ

Úvodní ustanovení

§ 26

(1) Účetní jednotka může provést převod účetního záznamu z jedné formy

do jiné nové formy. Tímto převodem vzniká nový účetní záznam.

(2) V případě převodu podle odstavce 1 účetní jednotka zajistí, že obsah

účetního záznamu v nové formě je shodný s obsahem účetního záznamu v původní formě.

(3) Provedení postupu podle odstavce 2 se má za prokázané, pokud účetní

jednotka předloží účetní záznam v původní i nové formě a jejich obsah je shodný.

(4) Provedení postupu podle odstavce 2 může účetní jednotka prokázat i

jiným způsobem, který nezpochybní žádná z osob, které s převedeným záznamem pracují.

V případě nezpochybnění průkaznosti převodu účetního záznamu žádnou z osob, které

s převedeným záznamem pracují, se u účetních záznamů, které nejsou označeny skartačními

znaky pro výběr nebo archiválii podle jiného právního předpisu3), nevyžaduje předložení

účetního záznamu v původní formě.

(5) Účetní záznam v technické nebo smíšené formě se skartačními znaky „A“

nebo „V“ vzniklý z činnosti účetní jednotky musí být ve formátu, který zaručí jeho

neměnnost a umožní jeho následnou čitelnost pro fyzickou osobu. Pokud tuto podmínku

nemůže účetní jednotka zabezpečit, převede takové účetní záznamy do listinné formy

odpovídající době jejich vyřízení a opatří je náležitostmi originálu, a to nejpozději

před jejich zařazením do výběru archiválií ve skartačním řízení nebo mimo něj; obdobně

postupuje při nakládání s účetními záznamy přijatými účetní jednotkou v technické,

případně smíšené formě, u účetních záznamů obsahujících uznávaný elektronický podpis

včetně průkazného potvrzení v listinné formě o platnosti uznávaného elektronického

podpisu v době přijetí účetního záznamu.

(6) Účetní jednotka zajistí, aby disponovala účetními záznamy, kterými

se dokládá forma vedení účetnictví.

§ 27

Požadavky pro technické a smíšené formy účetních záznamů upravené touto

vyhláškou se týkají

a) účetních záznamů vzniklých převodem z jedné formy do jiné,

b) účetních záznamů, u kterých se doplněním informace na účetní záznam

změní jejich forma,

c) účetních záznamů vytvořených technickými prostředky a

d) přidělení jednoznačné identifikace k účetním záznamům tak, aby byly

splněny podmínky srozumitelnosti účetnictví a podmínky jednoznačnosti obsahu účetních

záznamů.

Požadavky při vzniku technických, případně smíšených forem účetního záznamu

§ 28

Požadavky a podmínky při vzniku účetních záznamů upravené touto vyhláškou

se vztahují na případy

a) smíšeného účetního záznamu doplněním informace a

b) účetního záznamu v technické formě technologií na bázi optického

rozpoznání písma, případně rozpoznání čárového kódu.

§ 29

Doplněním informace v technické formě, která je pro fyzickou osobu nečitelná,

na účetní záznam v listinné formě vzniká účetní záznam ve smíšené formě. Při doplnění

informace na účetní záznam musí být splněny podmínky podle § 33 odst. 7 zákona.

§ 30

(1) Převodem účetního záznamu v listinné nebo smíšené formě s využitím

technologie na bázi optického rozpoznání písma vzniká nový účetní záznam v technické

formě.

(2) Účetní záznam podle odstavce 1 se převede za použití snímacího zařízení.

Snímací zařízení musí umožňovat převedení listinné formy do technické, přičemž musí

být dodržena podmínka neporušitelnosti obsahu a čitelnosti.

(3) Účetní záznam převedený podle odstavce 1 může být současně nebo následně

zpracován technologiemi na bázi optického rozpoznání písma, případně rozpoznání čárového

kódu. Účetní jednotka zajistí, aby obsah původního účetního záznamu v listinné, případně

smíšené formě byl shodný s obsahem účetního záznamu v technické formě, a připojí

k takto získanému účetnímu záznamu podpisový záznam.

§ 31

(1) Účetní záznam v technické formě a ve formátu, který umožňuje jeho zpracování

pomocí technologií na bázi optického rozpoznání písma, případně rozpoznání čárového

kódu, může být zpracován touto technologií tak, že vznikne nový účetní záznam v technické,

případně smíšené formě.

(2) Účetní jednotka zajistí, aby obsah původního účetního záznamu byl shodný

s obsahem účetního záznamu v technické, případně smíšené formě, a připojí k takto

získanému účetnímu záznamu podpisový záznam.

§ 33

Převod účetního záznamu z listinné formy do účetního záznamu v technické

formě

Převod účetního záznamu v listinné formě do účetního záznamu v technické

formě se provádí za použití snímacího zařízení. Snímací zařízení musí umožňovat převedení

listinné formy do technické formy, přičemž musí být dodržena podmínka neporušitelnosti

obsahu a čitelnosti.

§ 34

Převod účetního záznamu z listinné formy do účetního záznamu ve smíšené formě

(1) Účetní záznam ve smíšené formě může též vzniknout převodem části účetního

záznamu do technické formy.

(2) V tomto případě se převod části účetního záznamu v listinné formě do

technické části účetního záznamu ve smíšené formě provádí za použití snímacího zařízení.

Snímací zařízení musí umožňovat převedení listinné formy do technické formy, přičemž

musí být dodržena podmínka neporušitelnosti obsahu a čitelnosti.

(3) Nový účetní záznam ve smíšené formě tvoří původní účetní záznam v listinné

formě a k němu připojený účetní záznam v technické formě vzniklý převodem části účetního

záznamu v listinné formě. V těchto případech účetní záznam v původní formě i účetní

záznam vzniklý převodem obsahuje jednoznačnou identifikaci, kterou lze jednoznačně

a nezaměnitelně určit vzájemnou vazbu mezi účetním záznamem v původní formě a účetním

záznamem vzniklým převodem.

§ 35

Převod účetního záznamu z technické formy neobsahující podpisový záznam do

účetního záznamu v listinné formě

(1) Převod účetního záznamu v technické formě bez podpisového záznamu do

účetního záznamu v listinné formě se provádí za použití výstupního zařízení.

(2) Výstupní zařízení musí umožňovat záznam na analogový nosič způsobem zaručujícím

jeho neměnnost a čitelnost.

§ 36

Převod účetního záznamu z technické formy neobsahující podpisový záznam do

účetního záznamu ve smíšené formě

(1) Převod části nebo celého účetního záznamu v technické formě do účetního

záznamu ve smíšené formě se provádí za použití výstupního zařízení.

(2) Výstupní zařízení musí umožňovat záznam na analogový nosič způsobem zaručujícím

jeho neměnnost a čitelnost.

(3) Nový účetní záznam ve smíšené formě tvoří původní účetní záznam v technické

formě a k němu připojený účetní záznam v listinné formě vzniklý převodem části nebo

celého účetního záznamu v technické formě. V těchto případech účetní záznam v původní

formě i účetní záznam vzniklý převodem obsahuje jednoznačnou identifikaci, kterou

lze jednoznačně a nezaměnitelně určit vzájemnou vazbu mezi účetním záznamem v původní

formě a účetním záznamem vzniklým převodem.

§ 37

Převod účetního záznamu v technické formě s podpisovým záznamem do účetního

záznamu v listinné formě

Pro převod účetního záznamu v technické formě s podpisovým záznamem do účetního

záznamu v listinné formě se použije autorizovaná konverze dokumentů4).

§ 38

Převod účetního záznamu v technické formě s podpisovým záznamem do účetního

záznamu ve smíšené formě

(1) Pro převod části nebo celého účetního záznamu v technické formě do účetního

záznamu ve smíšené formě se použije autorizovaná konverze dokumentů4).

(2) Nový účetní záznam ve smíšené formě tvoří původní účetní záznam v technické

formě a k němu připojený účetní záznam v listinné formě vzniklý autorizovanou konverzí

dokumentů části nebo celého účetního záznamu v technické formě. V těchto případech

účetní záznam vzniklý převodem obsahuje jednoznačnou identifikaci, kterou lze jednoznačně

a nezaměnitelně určit vzájemnou vazbu mezi účetním záznamem v původní formě a účetním

záznamem vzniklým převodem.

§ 39

Převod účetního záznamu ve smíšené formě s částí záznamu v technické formě,

která neobsahuje podpisový záznam, do účetního záznamu v listinné formě

(1) Pro převod účetního záznamu ve smíšené formě s částí záznamu v technické

formě, která neobsahuje podpisový záznam, do účetního záznamu v listinné formě se

použije pro část účetního záznamu v technické formě výstupní zařízení.

(2) Výstupní zařízení musí umožňovat záznam na analogový nosič způsobem zaručujícím

jeho neměnnost a čitelnost.

(3) Nový účetní záznam v listinné formě pak tvoří část původního účetního

záznamu v listinné formě a nový účetní záznam vzniklý převodem technické části původního

účetního záznamu ve smíšené formě. V těchto případech účetní záznam vzniklý převodem

obsahuje jednoznačnou identifikaci, kterou lze jednoznačně a nezaměnitelně určit

vzájemnou vazbu mezi účetním záznamem v původní formě a účetním záznamem vzniklým

převodem.

§ 40

Převod účetního záznamu ve smíšené formě s částí záznamu v technické formě,

která neobsahuje podpisový záznam, do účetního záznamu v technické formě

(1) Převod účetního záznamu ve smíšené formě s částí záznamu v technické

formě, která neobsahuje podpisový záznam, do účetního záznamu v technické formě se

provádí pro listinnou část účetního záznamu ve smíšené formě za použití snímacího

zařízení.

(2) Snímací zařízení musí umožňovat převedení listinné formy do technické

formy, přičemž musí být dodržena podmínka neporušitelnosti obsahu a čitelnosti.

(3) Výslednou technickou formu účetního záznamu tvoří část původního účetního

záznamu v technické formě a nový účetní záznam vzniklý převodem z části původního

účetního záznamu v listinné formě. V těchto případech účetní záznam vzniklý převodem

obsahuje jednoznačnou identifikaci, kterou lze jednoznačně a nezaměnitelně určit

vzájemnou vazbu mezi účetním záznamem v původní formě a účetním záznamem vzniklým

převodem.

(4) V případě účetního záznamu ve smíšené formě s částí záznamu v technické

formě, která neobsahuje podpisový záznam a která je uchována výstupním tiskovým zařízením

na analogovém nosiči, například štítek s čárovým kódem, může účetní jednotka provést

převod podle § 36. Zároveň musí být splněna podmínka, že informace obsažená na smíšeném

účetním záznamu v části záznamu v technické formě bude zachována i v novém účetním

záznamu vzniklém převodem z původního účetního záznamu v technické formě.

§ 41

Převod účetního záznamu ve smíšené formě s částí záznamu v technické formě,

která obsahuje podpisový záznam, do účetního záznamu v listinné formě

(1) Pro převod účetního záznamu ve smíšené formě s částí záznamu v technické

formě, která obsahuje podpisový záznam, do účetního záznamu v listinné formě se použije

autorizovaná konverze dokumentů4).

(2) Výslednou listinnou formu pak tvoří část původního účetního záznamu v

listinné formě a nový účetní záznam vzniklý autorizovanou konverzí z části původního

účetního záznamu v technické formě. V těchto případech účetní záznam vzniklý převodem

obsahuje jednoznačnou identifikaci, kterou lze jednoznačně a nezaměnitelně určit

vzájemnou vazbu mezi účetním záznamem v původní formě a účetním záznamem vzniklým

převodem.

§ 42

Převod účetního záznamu ve smíšené formě s částí záznamu v technické formě,

která obsahuje podpisový záznam, do účetního záznamu v technické formě

(1) Převod účetního záznamu ve smíšené formě s částí záznamu v technické

formě, která obsahuje podpisový záznam, do účetního záznamu v technické formě se

pro listinnou část účetního záznamu ve smíšené formě provádí za použití snímacího

zařízení.

(2) Snímací zařízení musí umožňovat převedení listinné formy do technické

formy, přičemž musí být dodržena podmínka neporušitelnosti obsahu a čitelnosti.

(3) Výslednou technickou formu účetního záznamu tvoří část původního účetního

záznamu v technické formě a nový účetní záznam vzniklý převodem z části původního

účetního záznamu v listinné formě. V těchto případech účetní záznam vzniklý převodem

obsahuje jednoznačnou identifikaci, kterou lze jednoznačně a nezaměnitelně určit

vzájemnou vazbu mezi účetním záznamem v původní formě a účetním záznamem vzniklým

převodem.

(4) K novému účetnímu záznamu v technické formě se připojí podpisový záznam

osoby odpovědné za převod.

§ 43

Obecné požadavky při převodu účetního záznamu

(1) Účetní záznam v listinné formě do účetního záznamu v technické formě

převádí účetní jednotka pouze v případě, že u převáděných účetních záznamů je zajištěna

podmínka neměnnosti a trvalosti.

(2) Pokud není barva v účetním záznamu nositelem obsahu nebo jeho části,

je možné převádět účetní záznam černobíle. V opačném případě se převádí barevně.

(3) U účetních záznamů převáděných z listinné formy do technické formy pomocí

skeneru bezodkladně po provedení převodu účetního záznamu posoudí účetní jednotka

pohledovou kontrolou čitelnost celé plochy převedeného záznamu. Nejsou-li některé

části záznamu čitelné, je možné provést nový převod záznamů s pozměněným nastavením

parametrů technického zařízení, případně jinou technologií.

(4) Převod účetního záznamu nesmí způsobit nejednoznačnost obsahu.

(5) Při převodu účetních záznamů týkajících se výhradně skutečností uvnitř

jedné účetní jednotky, které obsahují podpisový záznam, lze kromě autorizované konverze

dokumentů použít i jinou metodu.

(6) Použitá metoda musí splňovat podmínku, že bude možné nezávisle na sobě

určit odpovědnost jednotlivých osob za obsah účetního záznamu, ke kterému byly podpisové

záznamy přiloženy, a to jak u původního účetního záznamu, tak i u záznamu vzniklého

převodem.

ČÁST PÁTÁ

PŘECHODNÁ USTANOVENÍ

§ 44

(1) Ustanovení této vyhlášky se poprvé použijí v účetním období započatém

1. ledna 2010 a později, není-li v odstavcích 2 až 4 stanoveno jinak.

(2) Účetní záznamy podle § 3 odst. 1 písm. a) (účetní závěrka) předávají

organizační složky státu a jimi zřizované příspěvkové organizace, státní fondy a

Pozemkový fond České republiky do centrálního systému účetních informací poprvé v

účetním období roku 2010 ve stavu k 31. březnu 2010, a to nejpozději do 20. dubna

2010.

(3) Územní samosprávné celky, dobrovolné svazky obcí, Regionální rady regionů

soudržnosti a příspěvkové organizace zřizované obcemi, dobrovolnými svazky obcí a

kraji předávají účetní záznamy podle § 3 odst. 1 písm. a) (účetní závěrka) do centrálního

systému účetních informací poprvé v účetním období roku 2010 ve stavu k 31. březnu

a k 30. červnu 2010, a to nejpozději do 20. července 2010.

(4) Účetní záznamy podle § 3 odst. 1 písm. b) a c) (pomocný konsolidační

přehled a ostatní pomocné konsolidační informace) předávají vybrané účetní jednotky

do centrálního systému účetních informací poprvé v účetním období roku 2011 ve stavu

k 31. prosinci 2010, a to nejpozději do 31. srpna 2011, s výjimkou vybraných účetních

jednotek, které jsou součástí dílčího konsolidačního celku podle jiného právního

předpisu konsolidující účetní jednotky státu Ministerstva financí.

(5) Operativní účetní záznamy podle § 3 odst. 2 předávají organizační složky

státu a státní fondy do centrálního systému účetních informací poprvé v účetním období

roku 2010 ve stavu k 30. červnu 2010, a to nejpozději do 20. července 2010.

Ministr:

Ing. Janota v. r.

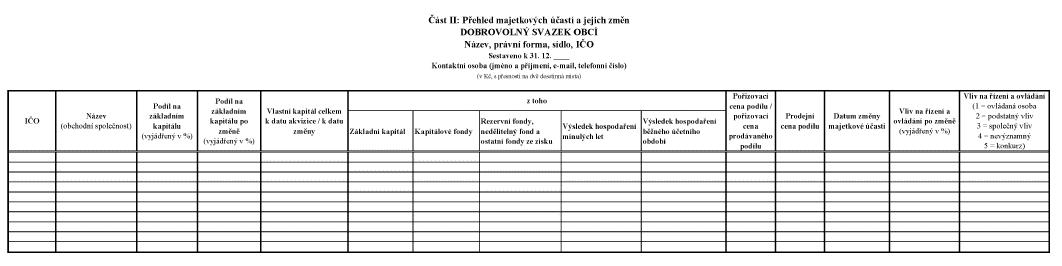

Příloha 2a

Pomocný analytický přehled

_________________

Pozn. ASPI: Příloha byla změněna vyhláškou č. 430/2021 Sb.

Příloha 2b

Termíny pro předávání Pomocného analytického přehledu

I---------------------------------I------------------------------------------I I Název účetního záznamu I Četnost předávání účetního záznamu I I---------------------------------I------------------------------------------I I Část I: Počáteční a koncové I čtvrtletně - ve stavu k 31. 3., 30. 6., I I stavy a obraty na vybraných I 30. 9. do 30. dne následujícího měsíce a I I rozvahových účtech I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část II: Vybrané náklady od I čtvrtletně - ve stavu k 31. 3., 30. 6., I I počátku roku za hlavní a I 30. 9. do 30. dne následujícího měsíce a I I hospodářskou činnost I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část III: Vybrané výnosy od I čtvrtletně - ve stavu k 31. 3., 30. 6., I I počátku roku za hlavní a I 30. 9. do 30. dne následujícího měsíce a I I hospodářskou činnost I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část IV: DNM a DHM - typy změn I čtvrtletně - ve stavu k 31. 3., 30. 6., I I na straně MD a D vybraných I 30. 9. do 30. dne následujícího měsíce a I I rozvahových účtů I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část V: Zásoby - typy změn na I čtvrtletně - ve stavu k 31. 3., 30. 6., I I straně MD a D vybraných I 30. 9. do 30. dne následujícího měsíce a I I rozvahových účtů I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část VI: Pohledávky - typy změn I čtvrtletně - ve stavu k 31. 3., 30. 6., I I na straně MD a D vybraných I 30. 9. do 30. dne následujícího měsíce a I I rozvahových účtů I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část VII: Závazky - typy změn I čtvrtletně - ve stavu k 31. 3., 30. 6., I I na straně MD a D vybraných I 30. 9. do 30. dne následujícího měsíce a I I rozvahových účtů I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část VIII: Ostatní aktiva - I čtvrtletně - ve stavu k 31. 3., 30. 6., I I typy změn na straně MD a D I 30. 9. do 30. dne následujícího měsíce a I I vybraných rozvahových účtů I ročně, tj. ve stavu k 31. 12. do 25. 2. I I I následujícího roku, I I---------------------------------I------------------------------------------I I Část X: Počáteční a koncové I čtvrtletně - ve stavu k 31. 3., 30. 6., I I stavy a obraty na vybraných I 30. 9. do 30. dne následujícího měsíce a I I rozvahových účtech v členění I ročně, tj. ve stavu k 31. 12. do 25. 2. I I podle jednotlivých partnerů I následujícího roku, I I aktiva / pasiva nebo partnerů I I I transakce I I I---------------------------------I------------------------------------------I I Část XI: Vybrané náklady a I čtvrtletně - ve stavu k 31. 3., 30. 6., I I výnosy od počátku roku za I 30. 9. do 30. dne následujícího měsíce a I I hlavní a hospodářskou činnost v I ročně, tj. ve stavu k 31. 12. do 25. 2. I I členění podle jednotlivých I následujícího roku I I partnerů transakce I I I---------------------------------I------------------------------------------I I Část XII: Typy změn na straně I čtvrtletně - ve stavu k 31. 3., 30. 6., I I MD a D vybraných rozvahových I 30. 9. do 30. dne následujícího měsíce a I I účtů v členění podle I ročně, tj. ve stavu k 31. 12. do 25. 2. I I jednotlivých partnerů transakce I následujícího roku I I---------------------------------I------------------------------------------I I Část XIII: Typy změn na straně I čtvrtletně - ve stavu k 31. 3., 30. 6., I I MD a D vybraných rozvahových I 30. 9. do 30. dne následujícího měsíce a I I účtů v členění podle I ročně, tj. ve stavu k 31. 12. do 25. 2. I I jednotlivých partnerů aktiva / I následujícího roku I I pasiva a partnerů transakce I I I---------------------------------I------------------------------------------I I Část XIV: Přehled majetkových I ročně - ve stavu k 31. 12. do 25. 2. I I účastí a jejich změn I následujícího roku I I---------------------------------I------------------------------------------I I Část XV: Přehled podrozvahových I ročně - ve stavu k 31. 12. do 25. 2. I I účtů I následujícího roku I I---------------------------------I------------------------------------------I I Část XVI: Počáteční a koncové I ročně - ve stavu k 31. 12. do 25. 2. I I stavy na vybraných I následujícího roku I I podrozvahových účtech v členění I I I podle jednotlivých partnerů I I I podrozvahového účtu I I I---------------------------------I------------------------------------------I

Poznámka:

Má-li vybraná účetní jednotka povinnost zachovávat mlčenlivost o skutečnostech,

které jsou požadovány v jednotlivých částech Pomocného analytického přehledu, sestavuje

jednotlivé části Pomocného analytického přehledu v agregované podobě způsobem stanoveným

v Technickém manuálu centrálního systému účetních informací státu.

Připadne-li termín předání na sobotu, neděli nebo svátek, je posledním dnem

lhůty nejbližší příští pracovní den.

Příloha 3

Termíny pro předávání konsolidačních účetních záznamů

-----------------------------------------------------------------------------------------------------------------------

Název účetního záznamu Četnost předávání účetního záznamu

-----------------------------------------------------------------------------------------------------------------------

Rozvaha čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka, a to

Rozvaha čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka, a to

do 25. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná účetní

závěrka, a to do 20. 2. následujícího roku,

zdravotní pojišťovny: čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní

účetní závěrka, a to do 60. dne od konce vykazovaného období, a ročně, tj. ve stavu

k 31. 12. - řádná účetní závěrka, a to do 28. 2. následujícího roku,

vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky:

čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - ezitímní účetní závěrka, a to

do 30. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka,

a to do 25. 2. následujícího roku.

-----------------------------------------------------------------------------------------------------------------------

Výkaz zisku a ztráty čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka, a to do

25. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka,

a to do 20. 2. následujícího roku,

zdravotní pojišťovny: čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní

závěrka, a to do 60. dne od konce vykazovaného období, a ročně, tj. ve stavu k 31. 12.

- řádná účetní závěrka, a to do 28. 2. následujícího roku,

vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky:

čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka, a to do 30. dne

následujícího měsíce a ročně, tj.ve stavu k 31. 12. - řádná účetní závěrka, a to do 25. 2.

následujícího roku.

-----------------------------------------------------------------------------------------------------------------------

Přehled o peněžních tocích ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 20. 2. následujícího roku,

zdravotní pojišťovny: ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 28. 2.

následujícího roku,

vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky: ročně,

tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 25. 2. následujícího roku.

-----------------------------------------------------------------------------------------------------------------------

Přehled o změnách ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 20. 2. následujícího roku,

vlastního kapitálu zdravotní pojišťovny: ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 28. 2.

následujícího roku,

vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky: ročně,

tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 25. 2. následujícího roku.

-----------------------------------------------------------------------------------------------------------------------

Příloha čtvrtletně - ve stavu k 31. 3., 30. 6., 30.9. - mezitímní účetní závěrka, a to 25. dne

následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 20. 2.

následujícího roku,

zdravotní pojišťovny: čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní

závěrka, a to do 60. dne od konce vykazovaného období, a ročně, tj. ve stavu k 31. 12.

- řádná účetní závěrka, a to do 28. 2. následujícího roku,

vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky:

čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka, a to do 30. dne

následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do

25. 2. následujícího roku.

-----------------------------------------------------------------------------------------------------------------------

Pomocný konsolidační ročně, tj. ve stavu k 31. 12., a to do 31. 7. následujícího roku

přehled

-----------------------------------------------------------------------------------------------------------------------

Seznam účetních jednotek ročně, tj. ve stavu k 31. 12., a to do 15. 1. následujícího roku

patřících do dílčího

konsolidačního celku státu

-----------------------------------------------------------------------------------------------------------------------

Pomocný konsolidační do deseti pracovních dnů od obdržení požadavku na předání pomocného konsolidačního

záznam záznamu ministerstvem, nestanoví-li ministerstvo lhůtu pro předání delší

-----------------------------------------------------------------------------------------------------------------------

Poznámka:

Připadne-li termín předání na sobotu, neděli nebo svátek, je posledním dnem lhůty nejbližší příští pracovní den.

Příloha 3a

Pomocný konsolidační přehled

I--------I-----------I-----------------------------I----------------------------I--------I

I Kód I Číslo I Název položky I Běžné období I Minulé I

I výkazu I položky I I--------I---------I---------I období I

I I I I Brutto I Korekce I Netto I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.1. I Nehmotné výsledky výzkumu a I I I I I

I I I vývoje I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.2. I Software I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.3. I Ocenitelná práva I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.4. I Povolenky na emise a I I I I I

I I I preferenční limity I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.5. I Drobný dlouhodobý nehmotný I I I I I

I I I majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.6. I Ostatní dlouhodobý nehmotný I I I I I

I I I majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.7. I Nedokončený dlouhodobý I I I I I

I I I nehmotný majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.8. I Poskytnuté zálohy na I I I I I

I I I dlouhodobý nehmotný majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.9. I Dlouhodobý nehmotný majetek I I I I I

I I I určený k prodeji I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.I.A. I Konsolidační rozdíl I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.1. I Pozemky I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.2. I Kulturní předměty I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.3. I Stavby I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.4. I Samostatné hmotné movité I I I I I

I I I věci a soubory hmotných I I I I I

I I I movitých věcí I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.5. I Pěstitelské celky trvalých I I I I I

I I I porostů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.6. I Drobný dlouhodobý hmotný I I I I I

I I I majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.7. I Ostatní dlouhodobý hmotný I I I I I

I I I majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.8. I Nedokončený dlouhodobý I I I I I

I I I hmotný majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.9. I Poskytnuté zálohy na I I I I I

I I I dlouhodobý hmotný majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.II.10. I Dlouhodobý hmotný majetek I I I I I

I I I určený k prodeji I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.1. I Majetkové účasti v osobách I I I I I

I I I s rozhodujícím vlivem I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.2. I Majetkové účasti v osobách I I I I I

I I I s podstatným vlivem I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.3. I Dluhové cenné papíry držené I I I I I

I I I do splatnosti I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.4. I Dlouhodobé půjčky I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.5. I Termínované vklady I I I I I

I I I dlouhodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.6. I Ostatní dlouhodobý finanční I I I I I

I I I majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.7. I Pořizovaný dlouhodobý I I I I I

I I I finanční majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.8. I Poskytnuté zálohy na I I I I I

I I I dlouhodobý finanční majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.III.A. I Cenné papíry a podíly v I I I I I

I I I ekvivalenci I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.1. I Poskytnuté návratné I I I I I

I I I finanční výpomoci I I I I I

I I I dlouhodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.2. I Dlouhodobé pohledávky z I I I I I

I I I postoupených úvěrů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.3. I Dlouhodobé poskytnuté I I I I I

I I I zálohy I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.4. I Dlouhodobé pohledávky z I I I I I

I I I ručení I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.5. I Ostatní dlouhodobé I I I I I

I I I pohledávky I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.6. I Dlouhodobé poskytnuté I I I I I

I I I zálohy na transfery I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I A.IV.A. I Pohledávky z veřejného I I I I I

I I I zdravotního pojištění - I I I I I

I I I dlouhodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.1. I Pořízení materiálu I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.2. I Materiál na skladě I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.3. I Materiál na cestě I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.4. I Nedokončená výroba I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.5. I Polotovary vlastní výroby I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.6. I Výrobky I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.7. I Pořízení zboží I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.8. I Zboží na skladě I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.9. I Zboží na cestě I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.I.10. I Ostatní zásoby I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.1. I Odběratelé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.2. I Směnky k inkasu I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.3. I Pohledávky za eskontované I I I I I

I I I cenné papíry I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.4. I Krátkodobé poskytnuté I I I I I

I I I zálohy I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.5. I Jiné pohledávky z hlavní I I I I I

I I I činnosti I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.6. I Poskytnuté návratné I I I I I

I I I finanční výpomoci I I I I I

I I I krátkodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.7. I Krátkodobé pohledávky z I I I I I

I I I postoupených úvěrů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.9. I Pohledávky za zaměstnanci I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.10. I Sociální zabezpečení I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.11. I Zdravotní pojištění I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.12. I Důchodové spoření I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.13. I Daň z příjmů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.14. I Ostatní daně, poplatky a I I I I I

I I I jiná obdobná peněžitá I I I I I

I I I plnění I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.15. I Daň z přidané hodnoty I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II. 16. I Pohledávky za osobami mimo I I I I I

I I I vybrané vládní instituce I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.17. I Pohledávky za vybranými I I I I I

I I I ústředními vládními I I I I I

I I I institucemi I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II. 18. I Pohledávky za vybranými I I I I I

I I I místními vládními I I I I I

I I I institucemi I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.23. I Krátkodobé pohledávky z I I I I I

I I I ručení I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.24. I Pevné termínové operace a I I I I I

I I I opce I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.25. I Pohledávky z neukončených I I I I I

I I I finančních operací I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.26. I Pohledávky z finančního I I I I I

I I I zajištění I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.27. I Pohledávky z vydaných I I I I I

I I I dluhopisů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.28. I Krátkodobé poskytnuté I I I I I

I I I zálohy na transfery I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.29. I Krátkodobé zprostředkování I I I I I

I I I transferů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.30. I Náklady příštích období I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.31. I Příjmy příštích období I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.32. I Dohadné účty aktivní I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.33. I Ostatní krátkodobé I I I I I

I I I pohledávky I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.II.A. I Pohledávky z veřejného I I I I I

I I I zdravotního pojištění - I I I I I

I I I krátkodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.1. I Majetkové cenné papíry k I I I I I

I I I obchodování I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.2. I Dluhové cenné papíry k I I I I I

I I I obchodování I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.3. I Jiné cenné papíry I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.4. I Termínované vklady I I I I I

I I I krátkodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.5. I Jiné běžné účty I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.9. I Běžný účet I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.10. I Běžný účet FKSP I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.11 I Základní běžný účet I I I I I

I I I územních samosprávných I I I I I

I I I celků I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.12. I Běžné účty fondů I I I I I

I I I územních samosprávných I I I I I

I I I celků I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.15. I Ceniny I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.16. I Peníze na cestě I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.17. I Pokladna I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.A. I Běžné účty zdravotních I I I I I

I I I pojišťoven I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZA I B.III.B. I Ostatní krátkodobý finanční I I I I I

I I I majetek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.1. I Jmění I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.3. I Transfery na pořízení I - I - I I I

I I I dlouhodobého majetku I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.4. I Kurzové rozdíly I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.5. I Oceňovací rozdíly při I - I - I I I

I I I prvotním použití metody I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.6. I Jiné oceňovací rozdíly I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.7. I Opravy předcházejících I - I - I I I

I I I účetních období I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.A. I Ostatní kapitálové fondy I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.I.B. I Konsolidační kurzové I - I - I I I

I I I rozdíly I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.1. I Fond odměn I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.2. I Fond kulturních a I - I - I I I

I I I sociálních potřeb I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.3. I Rezervní fond tvořený ze I - I - I I I

I I I zlepšeného výsledku I I I I I

I I I hospodaření I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.4. I Rezervní fond z ostatních I - I - I I I

I I I titulů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.5. I Fond reprodukce majetku, I - I - I I I

I I I fond investic I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.6. I Ostatní fondy I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.II.A. I Ostatní fondy tvořené ze I - I - I I I

I I I zisku I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.III.2. I Výsledek hospodaření ve I - I - I I I

I I I schvalovacím řízení I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.III.A. I Konsolidovaný výsledek I - I - I I I

I I I hospodaření běžného I I I I I

I I I účetního období I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.III.B. I Výsledek hospodaření I - I - I I I

I I I předcházejících účetních I I I I I

I I I období I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.III.C. I Konsolidační rezervní fond I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.V.A. I Menšinový základní kapitál I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.V.B. I Menšinové kapitálové fondy I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.V.C. I Menšinové fondy tvořené ze I - I - I I I

I I I zisku včetně nerozděleného I I I I I

I I I zisku I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I C.V.D. I Menšinový výsledek I - I - I I I

I I I hospodaření běžného I I I I I

I I I účetního období I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.I.I. I Rezervy vybraných účetních I - I - I I I

I I I jednotek I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.I.A. I Rezervy ostatní I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.1. I Dlouhodobé úvěry I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.2. I Přijaté návratné finanční I - I - I I I

I I I výpomoci dlouhodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.3. I Dlouhodobé závazky z I - I - I I I

I I I vydaných dluhopisů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.4. I Dlouhodobé přijaté zálohy I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.5. I Dlouhodobé závazky z ručení I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.6. I Dlouhodobé směnky k úhradě I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.7. I Ostatní dlouhodobé závazky I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.8. I Dlouhodobé přijaté zálohy I - I - I I I

I I I na transfery I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.II.A. I Závazky z veřejného I - I - I I I

I I I zdravotního pojištění - I I I I I

I I I dlouhodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.1. I Krátkodobé úvěry I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.2. I Eskontované krátkodobé I - I - I I I

I I I dluhopisy (směnky) I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.3. I Krátkodobé závazky z I - I - I I I

I I I vydaných dluhopisů I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.4. I Jiné krátkodobé půjčky I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.5. I Dodavatelé I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.6. I Směnky k úhradě I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.7. I Krátkodobé přijaté zálohy I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.9. I Přijaté návratné finanční I - I - I I I

I I I výpomoci krátkodobé I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.10. I Zaměstnanci I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.11. I Jiné závazky vůči I - I - I I I

I I I zaměstnancům I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.12. I Sociální zabezpečení I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.13. I Zdravotní pojištění I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.14. I Důchodové spoření I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.15. I Daň z příjmů I - I - I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.16. I Ostatní daně, poplatky a I - I - I I I

I I I jiná obdobná peněžitá I I I I I

I I I plnění I I I I I

I--------I-----------I-----------------------------I--------I---------I---------I--------I

I MZP I D.III.17. I Daň z přidané hodnoty I - I - I I I